弁護士の田代隼一郎が、自動車保険の基礎知識③として、治療費の支払いについて、動画で分かりやすくご説明させていただきました。ぜひ、ご覧くださいませ。

今日は弁護士の田代です。

今回は自動車保険の基礎知識シリーズ第3回、治療費の支払いについてご説明致します。

このシリーズ第1回では任意保険について、第2回では自賠責保険つまり強制保険についてご説明致しました。

シリーズ第1回 自動車保険の基礎知識① 任意保険

シリーズ第2回 自動車保険の基礎知識②強制保険・自賠責保険

そして、今回、第3回では治療費の支払いに関する保険会社の対応についてのご説明です。

弁護士に相談に来られる多くの方は、この治療費の支払いに関する保険会社の対応について、よくわからずに混乱されて来られる、場合によってはそれが原因で保険会社との間でトラブルが生じて相談に来られるという方が少なくありません。

そこで、今回は、特に治療費の支払いというテーマに注目してご説明したいと思っております

保険会社の謎ワード

まず、相談に来られる方が混乱される理由として、保険会社が使う言葉、これがもうさっぱり分からない――そういった方が多くおられます。

例えば、「同意書を出してくれ」と事故の直後に開口一番に言われたり、あるいは「一括対応がどうのこうの」とそういった言葉が飛び交ったり、「そろそろ症状固定じゃないでしょうか」といった言葉や、あるいは「症状固定じゃなければ、打ち切りを考えさせていただきます」など……こういった、同意書・一括対応・症状固定・打ち切り、このような言葉は日常生活ではほとんど耳にすることはございません。

そこで、今回、まずはこう言った言葉が一通りわかるように、また、体系的にわかるようにご説明したいと思っております。

一括対応とは

まず最初に、この言葉の中で「一括対応」、この言葉から取りかかりとして解説いたします。

一括対応とは何かといいますと、加害者の任意保険会社が治療費を随時・直接に医療機関に支払ってくれること。これは私なりの定義なのですが、ポイントは保険会社が治療費を医療機関に支払う、それが「随時」つまりその都度、そして「直接に」つまり被害者を介さずに支払うという2点、ここに一括対応という制度の特徴がございます。

損害賠償の原則

もう少し踏み込んで解説いたします。損害賠償の原則、つまり、交通事故に遭われた方は本来であればどのようにして治療費を相手に請求するのでしょうか。

まず、治療費は、被害者が病院で負担しなければなりません。そして、治療費を払いながら通院を続けると、どこかのタイミングで治療が終了になると思います。

治療が終わった後、今度は被害者の方が病院から通院の資料、領収書・診断書などをもらって、それからようやく加害者の保険会社に損害賠償を請求します。

ここで治療費の領収書などをごそっと提出して、初めて払ってもらえるかどうかという交渉に入るのです。

ところが、このような交渉となると何ヶ月もの間、被害者は治療費を自己負担しながら通院を続けなければならず、大変被害者にとって酷な状況になってしまいます。これが損害賠償の原則なのです。

これに対し、一括対応という制度は、加害者の任意保険会社が治療費をその都度、つまり被害者の方は病院に通うときに治療費を窓口で負担しなくても良い。加害者の任意保険会社が、その都度・直接に医療機関に支払ってくれると、そういった制度が一括対応です。

これは、被害者にとって大変心強い状況になります。ただし、この一括対応は条件がございます。

まず、同意書の提出、これが条件となります。

さらに、もう一つ、自賠責保険の枠内でという条件がございます。

自賠責保険の枠内、つまり、怪我については120万円の範囲であれば、治療費を任意保険会社が病院に支払うのです。ここで、自賠責保険については詳しく知りたい方はシリーズ第2回目の動画をご視聴ください。

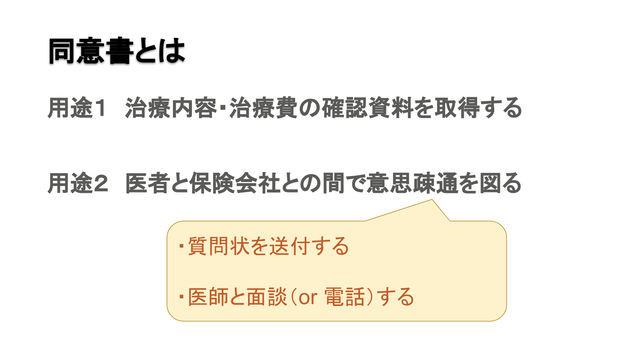

同意書

つぎに、同意書の提出、これについて話しを移していきます。

そもそも、同意書とは何でしょうか。一言で言いますと、保険会社が医療機関に提出する書類です。そして、どのようなことが書いてあるかと言いますと、「患者が個人情報を開示すること、それに同意しています」といったことを病院に知らせるための書類です。ここで、具体的に同意書のサンプルをご覧ください。

このように、同意書というタイトルの、病院宛の書類になります。

下の方を見ますと「私の症状について保険会社に開示することを同意します」といった記載があり、その下に具体的な開示情報についてつらつらと書かれています。

このような書類について、まず、患者のほうがサインをして保険会社に送って、保険会社から病院に提出する、そういったやり取りに使われるものです。

同意書の用途1 治療内容・治療費の確認資料を取得する

この同意書がどのような目的で使われるのかと言いますと、まず、保険会社の方が治療内容や治療費の確認資料を病院から取得する、つまり、診断書や領収書に代わるレセプト(治療の内容や費用の明細書)といった書類を取得するために必要です。

つまり、保険会社がお金を病院に直接払うにあたっては、当然、治療の内容や治療費がわからなければ支払いようがありません。

ただ、病院の方は、患者の個人情報になるそういった治療費や治療内容を無条件に開示することはできませんので、患者の同意が必要になり、そのためにまず同意書が必要とされます。

同意書の用途2 医者と保険会社との間で意思疎通を図る

このほか、第2の用途として、医者と保険会社との間で意思疎通を図る用途にも同意書が使われます。

具体的にいいますと、保険会社から医者に質問状を送ったり、あるいは医者と保険会社の担当者が面談したり、あるいは電話で治療の状況について確認するといった用途です。

この第2の用途については少し気になるところでございまして、例えば、保険会社から「もう治療はそろそろおしまいでいいんじゃないか」などといった患者にとってはマイナスになるような医師とのやり取りも、同意書を使って行われます。

ただ、いずれにせよ、同意書の提出がなければ、保険会社からの治療費の支払い(一括対応)はなされないので、同意書を出すこと自体は一括対応を希望するのであればやむを得ないと考えていただいて結構かと思います。

治療費の支払い(一括対応)の終了

① 治療の終了に伴う対応の終了

つぎに、一括対応が終了する場面について順に見ていきます。

まず、治療の終了に伴う一括対応の終了。これは当たり前のことですね。

治療が終了すれば、一括対応と治療費の支払いは当然終了となります。

治癒

治療の終了の場面としては、例えば「治癒」があります。これは、つまり良くなったと、これ以上病院に行く必要ありませんという終了の形です。

中止

あるいは、何らかの原因で治療が「中止」、例えば、患者のほうが病院に途中から行かなくなったとなどといった形で終了することもそれなりによくございます。

症状固定

3番目は「症状固定」。これは先ほどの謎ワードの一つですけれどもちょっと聞きなれない言葉かと思います。

この症状固定というのも治療の終了の場面の一つですが、どのような内容かと言いますと、これ以上治療を続けても改善が見込めない状態。つまり、症状が固定する、治癒には至らないけれども、どこかの段階で頭打ちになってしまうという状況を症状固定といいます。

そして、この頭打ちになった状態で、まだ痛みやしびれがあったり、満足に動けないというようなことがありましたら、それは「後遺障害」つまり、あとにのこった障害として別途賠償の加算の対象になるかどうか、そういう協議に移っていくことになります。

いずれにしても、これ以上治療を続けても改善が見込めない状態であれば、それ以上の治療費を支払う必要はない、あるいは、治療自体を行う必要はないので、治療の終了となり、当然、治療費の支払い(一括対応)も終了という形になります。

以上が、①の治療の終了に伴う対応の終了の場面です。

② 治療の終了前の対応の終了(=打ち切り)

他方で、治療の終了前に一括対応が終了するという場面がございまして、これが俗に言う「打ち切り」という言葉です。

この「打ち切り」も、先ほどのよくわからない言葉の一つに挙げられる言葉ですが、これは、治療の終了前に一括対応(保険会社からの病院への随時・直接の治療費の支払い)がストップされるということを指します。

打ち切りが行われる理由については、次のような理由がよくあげられます。

① 治療内容や治療経過の疑義がある

まず一つ目が、治療内容や治療経過に疑義・疑問がある場合。

例えば、事故が非常に軽微の事故、車同士の事故でコツンとぶつかって物的損害も10万円にも満たないといった時などには、早期の段階で打ち切りとされる、つまり、1ヶ月2ヶ月と治療を続ける必要はないんじゃないかと打ち切られることがございます。

② 賠償責任の有無や過失割合に疑義がある

二つ目が、賠償責任の有無や過失割合に疑義があるという場面も打ち切りになりやすい場面です。

例えば、加害者がそもそも責任がないと主張している場合、これは保険会社はあくまで加害者の加入してる加害者のための保険会社なので、その加害者の意向に従って当然治療費の支払いはなされません。

さらに、過失割合に疑義がある、例えば、被害者側の過失が5割とか半分以上あるような場合、こういった時には治療費をどんどん病院に言われるままに支払っていくと過払い状態になる。

すなわち、治療費の支払いには、本来の過失割合ということが考慮されません、当然ですが、病院から10万円の請求が今月来たときに、保険会社が5万円だけ病院に払いますというようなことは病院側が許しませんので10万円が払われます。

そうすると、過失割合に応じた賠償責任としてはその半分(5万円)でいいところが2倍(10万円)払っているというように、余分に払っているという感覚が保険会社にある場合には、早期に打ち切りがなされやすいかと思います。

③ 自賠責保険からの回収を望めない

さらに三つ目は、自賠責保険からの回収を望めない場合です。

先ほど一括対応の意味についてご説明しました中で、条件として「自賠責保険の枠内で」というお話ししたと思います。これは、自賠責保険の枠内であれば加害者の任意保険会社も懐を痛めない、払った分は別途自賠責保険から回収すればよいため、加害者の任意保険会社が独自のリスクを負わないことから一括対応が広く行われています。

このような中で、自賠責保険からの回収を望めない場合、例えば、事前に自賠責保険に回収の意向を(あとあとこの事故はこんな怪我で回収しますよと)伝えたところ、自賠責保険からノーと回収を拒否される対応を受けた場合があります。

あるいは、シンプルな要件なんですが大事な話として、例えば、被害者の方が人身事故の届出をなかなかしなかった場合や、あるいは、治療の間にどの医療機関にも行かない期間が1か月以上あったような場合には、自賠責保険はもう治療費を支払わないという機械的な運用がなされてる面があります。そういった場合も否応なく打ち切りがなされるということもありますので、ご注意ください。

弁護士がお役に立てるかもしれません

そして、このような打ち切りの話が出る時、つまり、治療の必要性に疑問を持たれてる時や、あるいは、責任がそもそもない、あるとしても被害者側に多くの落ち度があるといった話が出てる時、このような時は、単なる打ち切りだけの問題ではなく、後々損害賠償の交渉の中でも常に同じ問題がつきまとうことが大いに考えられます。

このような場合は、まさに弁護士がお役に立てる可能性が高い事案かと思いますので、こういった話が出てる時に、早期のタイミングで弁護士にご相談していただくことをお勧め致します。

以上、今回は、自動車保険の基礎知識の第3回、治療費の支払いについてご説明致しました 。

最終更新日:2019年3月26日

著者紹介

弁護士 田代 隼一郎

おくだ総合法律事務所 所属

平成24年 弁護士登録 福岡県弁護士会所属

九州大学法学部卒 大阪大学大学院高等司法研究科修了