こんにちは、弁護士の奥田です。

今日は、「自転車事故では保険の確認を~自転車保険と自動車保険の活用」と題してお話をしたいと思います。

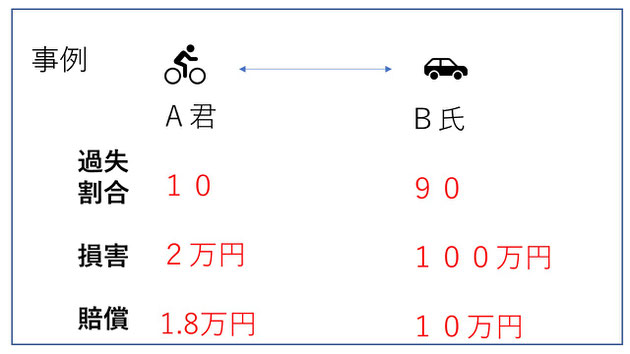

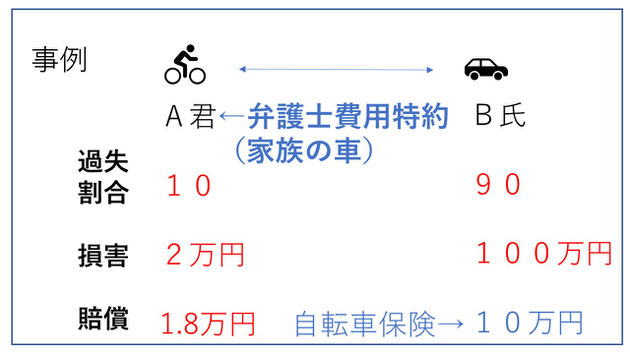

こんな事例です。

A君とBさんが事故を起こしました。A君は自転車に乗っていて、Bさんは車に乗っていました。

このときの過失割合として、A君の方は10、Bさんの方は90、だからBさんの方が圧倒的に悪い事故です。

他方、損害はA君は自転車が壊れて2万円、それからBさんは車が壊れて100万円。高級車だと、自転車の損害が2万円でも、Bさんの車の損害が100万円というケースもあります。

そうするとこれは法律的にいうと、A君は自分の損害2万円の9割(自分の10%の過失を除いた、9割)である1万8000円をBさんから払ってもらいます。

これに対してBさんは自分の損害が100万円で、自分は9割悪いわけですからA君から100万円の10%の10万円を払ってもらいます。こういう話になります。

この事例でいうと、事故としてはBさんの方が圧倒的に悪い、10対90ですね。Bさんの方が90悪いわけですけれども、結局賠償としては、BさんはA君に1万8000円払う、A君はBさんに10万円払うということで、A君は結局差し引き8万2000円の手出しになってしまう。こういう話になるわけです。

10対90で自分はそんなに悪くないのに、自分が払うことになってどうも釈然としないというふうに思うんですけれども、法律の理屈ではこうなります。

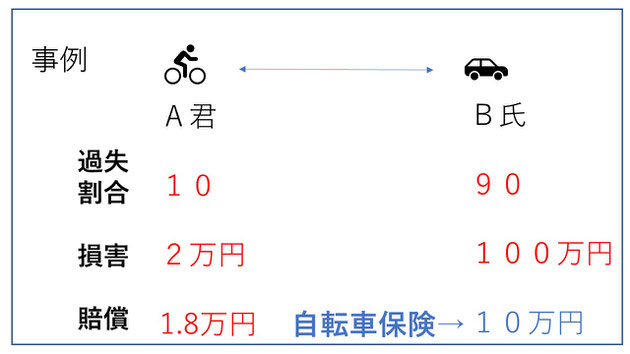

こういう事故のときに確認してもらいたいのは、「自転車保険」というのにA君が入ってるかどうかですね。この自転車保険というのにA君が入ってると、このA君が払わないといけない10万円は保険が払ってくれて、A君は10万円払わなくていい。Bさんから1万8000円だけいただく、これだけで解決ということになります。

近時、自転車の事故がクローズアップされていて、よくテレビやネットなんかで、自転車に乗っていて高齢女性に怪我をさせてしまって何千万も賠償しないといけない、自転車保険に入ってないと大変ですよ、という話がありますけれども、もちろんそういう重大な事故のときには自転車保険があれば非常に助かることになるわけですが、こういった比較的軽微な事故のときも自転車保険が使えると全然違ってくるということになります。

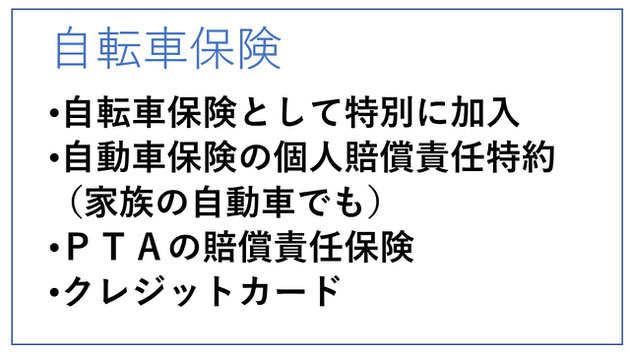

それで、この「自転車保険」なんですけれども、どういうのかというと、まず自転車保険としてわざわざそれ用に加入する保険というのがあります。自転車保険として特別に加入する保険ですね。

それ以外でも、結構ここでいう自転車事故のときに使える保険に、知らないうちに入っていることがありますので、それをぜひ知っておいていただければと思います。

一つは”自動車保険の個人賠償責任特約”というのがありまして、これが使える場合があります。さっきの例だと、A君は学生で車を持っていませんという場合でも、ご家族の車、お父さんの車とか、あるいはお母さんの車とか、あるいはお姉さんの車などにこの特約が入っていて、家族も使えますといったような場合もありますので、そういったことで使えるケースもある。

それから、A君が例えば高校生や中学生だったりする場合には、そのPTAで保険に入っていることがありますので、”PTAの賠償責任保険”というのが使えたりします。

それから”クレジットカード”ですね。クレジットカードで「個人賠償責任保険」という形で自動付帯されてるというものもあります。

ですので、こういった「自転車保険」ですね、特別に加入をする自転車保険に入ってなくても、こういったようなところで自分が意識してなくても入っていて使えるというケースがありますので、こういうことはチェックをされた方がいいかなと思います。

ただですね、この事例のときに、先ほどの説明だと、過失割合が10対90ですよと、損害が2万円と100万円ですよ、などというところまではっきりしていればそうでもないのですが、事故を起こしてすぐどうやって交渉すればいいのか分からないなど、そういったケースもあります。

そういうときには、先ほどのこの「自転車保険」で、例えば、自転車保険として特別に加入してるような保険のときには、A君のその自転車保険の保険会社がきちんとBさん側と交渉してくれて、過失割合は10対90ですねとか、損害はこちら2万円で相手が100万円ですねとか、そこら辺りの交渉もきちんとしてくれたりするんですけれども、そういうのに入っていない場合には、A君側としては「弁護士費用特約」。A君の、例えば家族の車に付いている弁護士費用特約というものを使って、A君側に弁護士をつけて、A君が弁護士に頼んでBさん側と交渉する、ということも可能です。

弁護士費用特約というのは、家族の車に付いていて、しかも自転車の事故でも使えたりしますので、ここもぜひ確認をしてもらえたらというふうに思います。

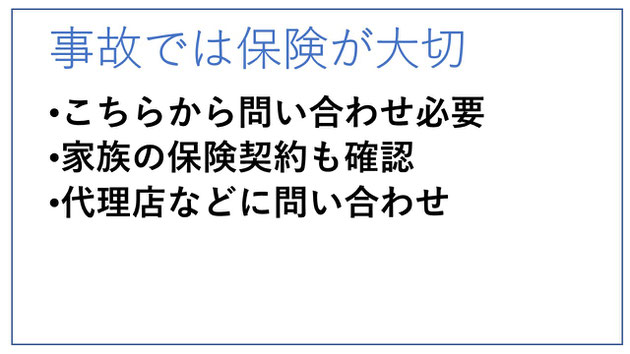

今日のまとめになりますけれども、事故では保険が使えるかどうかというところがまず非常に大切になります。

保険が使えれば相手に支払うべきお金は全部保険で払ってもらえるということになりますし、それから弁護士費用特約が使えれば、交渉なども全部弁護士にお願いできる、ということになりますので、保険というのが非常に大切です。

この保険が使えるかというのは、こちらの方から自分でいろいろ問い合わせたり調べたりしないと、保険会社のほうから勝手に電話がかかってきて、「このたびは事故にあって大変でしたね、こういう保険が使えますよ」というような連絡は通常は来ないことになります。ですので、しっかりこちらから、自分のカードにどんな保険が自動付帯されていたんだろうかとか、家族の車にどんな保険があるのかとか、カードであれば家族のカードも含めて全部確認をしてみる。それからあと保険代理店ですね。自分の車の保険の代理店なんかに聞いてみる。代理店さんはいわば保険のプロですので、いろいろそういった知恵というか情報を出してくれるということになります。

ですので自転車事故などにあったときには、ぜひこの保険が使えるかということを、今日ご紹介したようなところを含めてご確認いただければと思います。

今日の話は以上です。

著者プロフィール

奥田貫介 弁護士

おくだ総合法律事務所 所長

司法修習50期 福岡県弁護士会所属

福岡県立修猷館高校卒

京都大学法学部卒